Anda sudah kerja keras, rasanya gaji sudah oke, dan siap pindah ke rumah impian. Tapi, setiap kali ajukan KPR ke bank, hasilnya selalu sama: Ditolak.

Pasti muncul pertanyaan, “Saya mampu bayar, kok ditolak?” Jawabannya jarang ada di rekening Anda, melainkan di mata sistem perbankan. Ya, kita bicara soal SLIK OJK (Sistem Layanan Informasi Keuangan – Otoritas Jasa Keuangan), yang dulu kita kenal sebagai BI Checking.

Mitos #1: “SLIK OJK Biang Kerok Rakyat Kecil Gagal KPR Subsidi.”

FAKTA: OJK Tidak Melarang Bank Memberi Kredit, Walau Skor Anda Buruk.

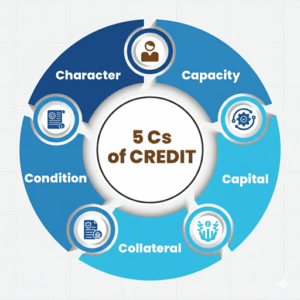

Bank menyalurkan KPR Subsidi menggunakan dana dari nasabah lain (penabung/deposan). Bank harus hati-hati agar dana itu kembali. Oleh karena itu, bank wajib menilai risiko Anda dengan kerangka “The 5 C’s of Credit”:

-

Character (Integritas Bayar)

-

Capacity (Kemampuan Bayar)

-

Capital (Uang Muka/Modal Sendiri)

-

Collateral (Agunan/Jaminan)

-

Conditions (Kondisi Ekonomi)

OJK menyediakan data SLIK, tetapi OJK tidak melarang bank memberikan kredit, walau skornya buruk. Artinya, SLIK hanya sebuah informasi; keputusan ada di tangan bank.

Mau tahu apa ke-5 C itu? Urutan ini ada maknanya lho! [Klik di sini]

Pahami Arti Skor Kredit SLIK Anda

Skor Kredit di SLIK adalah nilai risiko Anda yang menentukan nasib KPR Anda.

| Skor Kredit (SLIK OJK) | Kualitas Kredit | Keterangan Singkat |

| Skor 1 | Kredit Lancar (HIJAU) | Bayar selalu tepat waktu. Kabar Baik! |

| Skor 2 | DPK (Perhatian Khusus) | Tunggakan 1–90 hari. Hati-hati, sudah lampu kuning. |

| Skor 3 | Tidak Lancar | Tunggakan 91–120 hari. Lampu Merah, Sulit KPR. |

| Skor 5 | Kredit Macet | Tunggakan > 180 hari. Mustahil dapat KPR. |

Apakah kalau SLIK buruk berarti Anda di-Blacklist? Jawabannya mengejutkan! [Kepo? Klik di sini]

Mitos #2: “SLIK Itu Cuma Penting Kalau Saya Punya Utang Gede.”

FAKTA: SLIK Mencatat SEMUA Riwayat Pinjaman Anda, Bahkan yang Paling Kecil.

Karakter (Character) adalah Kunci Utama. Bank menilai Karakter Anda dari SLIK.

Pernahkah Anda melakukan hal “kecil” ini:

-

Telat bayar cicilan motor/mobil, walau cuma seminggu.

-

Pinjaman paylater atau pinjol yang sering telat bayar?

-

Tidak tahu kalau pinjaman pinjol dapat melibatkan 2-3 bank berbeda?

Kenapa ini fatal? Jika pinjaman kecil dari pinjol macet, Bank wajib mengklasifikasikan seluruh kredit Anda sebagai macet! Ini karena OJK punya ketentuan pencadangan dana risiko (CKPN). Satu masalah kecil bisa membuat Skor SLIK Anda anjlok, Karakter Anda dianggap buruk, dan KPR Anda ditolak.

Mitos #3: “Biarpun Penghasilan Saya Besar dan SLIK Aman, Tapi Karena Saya Wirausaha/UKM Gak Bakal Dikasih KPR?”

FAKTA: Bank Perlu Bukti Kejelasan dan Stabilitas Penghasilan.

Bagi pekerja non-fixed income (wirausaha, freelancer, UKM): Bank kesulitan memastikan Capacity (kapasitas bayar) Anda. Walaupun penghasilan Anda besar, jika tidak ada bukti stabilitas penghasilan selama 12–24 bulan terakhir, KPR Anda tetap berisiko ditolak.

Inilah status Feasible but Not Bankable—Anda mampu, tapi sistem perbankan tidak menganggap Anda layak.

Mitos #4: “Umur Saya Sudah > 40 Tahun, Sudah Gak Mungkin Dapat KPR”

FAKTA: Bank Perlu Kepastian Pembayaran Cicilan Setelah Usia Pensiun.

Risiko terbesar KPR di atas 40 tahun adalah bagaimana cicilan dibayar setelah usia 59 tahun (usia pensiun).

Kabar baiknya: Ada banyak solusi kreatif!

-

Cicilan Berjenjang: Cicilan bisa dibuat meningkat bertahap seiring kenaikan penghasilan Anda di masa depan, sehingga KPR bisa lunas sebelum 20 tahun.

-

Asuransi Jiwa Kredit: Solusi praktis agar keluarga tidak terbebani sisa hutang jika Anda meninggal dunia.

Mitos #5: “Saya Rajin Bayar Utang ke Bank Secara Teratur, Kok SLIK Saya Buruk Ya?”

FAKTA: Bank Menilai Karakter dari SELURUH Riwayat Pembayaran Kembali Pinjaman, Bukan Hanya Pinjaman dari Bank.

Masalah utamanya adalah ketentuan pencadangan risiko. Jika Anda punya kredit di Bank A dan Bank B, dan kredit di Bank A macet (walaupun pinjaman kecil), maka Bank B wajib mengklasifikasikan kredit Anda juga sebagai macet!

Jadi, semua kredit Anda bisa tercatat buruk karena satu pinjaman kecil yang bermasalah.

Solusi Kunci BiPuRa24: Jangan Putus Asa!

Anda pernah ditolak KPR atau takut mengajukan? Jangan putus asa.

BiPuRa24 memberikan kesempatan kepada Anda untuk Bisa Punya Rumah yang Layak dan Terjangkau dalam waktu 24 bulan!

-

Daftar GRATIS untuk Analisis SLIK mendalam dari Tim BiPuRa24.

-

Kami susun Rencana Perbaikan Kelayakan Kredit yang terarah dan terukur.

-

Dalam waktu maksimal 24 bulan, kami menjamin Anda akan menjadi Layak Kredit dan siap mengakses pembiayaan rumah (yang terjangkau, sesuai kemampuan Anda).

Wujudkan Impian Rumah Masa Depan.

➡️ KLIK DI SINI: untuk Bisa Punya Rumah yang Layak dan Terjangkau dalam waktu 24 bulan bersama BiPuRa24!